Pagamentos SEPA Empresas

SEPA (Single Euro Payments Area)

Pagamentos SEPA Empresas

A SEPA (Área Única de Pagamentos em Euros) é um espaço geográfico onde particulares, empresas e outros agentes económicos podem efetuar e receber pagamentos em euros, em idênticas condições, direitos e obrigações, qualquer que seja a sua localização, sendo eliminadas as diferenças entre os pagamentos nacionais/domésticos (efetuados dentro das fronteiras de um país) e os transfronteiriços (entre países).

É uma iniciativa política da Comissão Europeia e permite aos consumidores, empresas e organismos públicos, ordenar e receber pagamentos em euros, tanto entre países (pagamentos transnacionais), como dentro dos mesmos (pagamentos nacionais), utilizando uma única conta bancária e sob as mesmas condições, direitos e obrigações.

Considera-se a SEPA como a última etapa da construção da União Económica e Monetária e consequentemente da introdução do euro. Conta com o apoio do Banco Central Europeu, dos Governos dos Estados-Membros da UE e dos respetivos Bancos Centrais.

Em concreto, a SEPA revela a criação de uma área onde não existe distinção entre pagamentos nacionais e europeus, nas operações em euros.

Vantagens

-

Permite utilizar uma única conta

Permite utilizar uma única contabancária para pagamentos em euros no espaço SEPA.

-

Gera uma melhoria da eficiência

Gera uma melhoria da eficiênciada execução de pagamentos, ao estabelecer regras e padrões comuns.

-

Dá maior proteção

Dá maior proteçãoaos utilizadores de serviços de pagamento.

-

Permite desenvolver soluções

inovadoras no âmbito dos meios de pagamento, tais como pagamentos através de telemóveis ou da internet e a faturação eletrónica.

-

Traz uma maior simplicidade,

dado que passa a existir uma oferta europeia com características comuns.

-

Possibilita níveis de serviço

harmonizados.

-

Favorece a implementação interna

de mecanismos de reconciliação automática.

-

Em relação ao SEPA DD,

dá a possibilidade de processar de forma automaticamente todos os fluxos de exceção (rejeições, devoluções, reembolsos, anulações).

-

O SEPA DD cria a oportunidade

de se efetuarem cobranças diretamente a Devedores em 34 países, utilizando um único mecanismo de pagamento.

Algumas destas vantagens são especialmente relevantes no caso de Clientes que se deslocam regularmente entre vários países da zona SEPA ou que residam fora do seu país de origem (ex: estudantes, trabalhadores no estrangeiro ou estrangeiros residentes em Portugal).

Em complemento, e em consequência da legislação europeia já anteriormente publicada, as comissões aplicáveis em pagamentos europeus em euros (Transferências a Crédito e Débitos Diretos) já se encontram equiparadas às comissões aplicáveis aos pagamentos nacionais equivalentes.

O NB File Manager

-

CONCEITO

CONCEITOO File Manager é um aplicativo disponibilizado gratuitamente pelo novobanco para permitir às suas empresas clientes que possam gerir e gerar ficheiros nos formatos SEPA (XML) de forma simples, sejam eles de Débitos Diretos ou de Transferências a Crédito SEPA.

Este aplicativo (FileManager) permite efetuar um tratamento integral das necessidades que as Empresas têm na gestão recorrente de transferências a crédito (dados dos beneficiários habituais, etc.) e dos débitos diretos a cobrar (identificação dos mandatos/ADC's sob gestão e diversas funcionalidades de controlo das cobranças efetuadas, devoluções verificadas, etc.).

O processamento por parte do novobanco dos ficheiros de débitos diretos gerados pelo aplicativo File Manager, pressupõe o preenchimento e assinatura do contrato de Adesão aos Débitos Diretos por parte da entidade Credora. Para tal, por favor contacte o seu Gestor novobanco.

Descarregar

.jpg/_jcr_content/renditions/cq5dam.thumbnail.48.48.png)

.jpg/_jcr_content/renditions/original)

Aconselhamos a leitura dos guias rápidos disponibilizados (somente 1 página), para melhor compreensão e facilidade de utilização do File Manager. Faça download aqui File Manager.

Para quaisquer dúvidas relacionadas com o File Manager, por favor contacte o seu gestor de conta, que as encaminhará para uma equipa especializada.

Tem dúvidas? Nós esclarecemos

IBAN (International Bank Account Number)

É o código internacional que identifica uma conta bancária; substituirá o atual NIB. Se for Cliente novobanco, conheça o seu IBAN por consulta no cabeçalho do seu Extrato ou através do novobanco Online, em Quotidiano/ Contas / NIB/IBAN/SWIFT.

BIC (Bank/Business Identifier Code)

É o código de identificação internacional de cada banco. Se for Cliente novobanco, conheça o BIC do novobanco por consulta no cabeçalho do seu Extrato ou através do novobanco Online, em Quotidiano/ Contas / NIB/IBAN/SWIFT. O BIC do novobanco é BESCPTPL.

Norma ISO 20022 XML

Standard internacional de linguagem técnica que define regras para codificação de ficheiros.

Pode consultar a regulamentação Legal aqui.

Como suporte informativo e para consultar documentação em vigor queira por favor aceder aqui.

Em "Documentos relacionados" pode encontrar a seguinte documentação:

- Manual de comunicação Cliente-Banco (C2B)

- Autorização de Débito Direto SEPA CORE

- Autorização de Débito Direto SEPA B2B

A SEPA abrange 34 países:

- Os 28 países-membros da União Europeia Alemanha, Áustria, Bélgica, Bulgária, Chipre, Croácia, Dinamarca, Eslováquia, Eslovénia, Espanha, Estónia, Finlândia, França, Grécia, Holanda, Hungria, Irlanda, Itália, Letónia, Lituânia, Luxemburgo, Malta, Polónia, Portugal, Reino Unido, República Checa, Roménia e Suécia;

- Territórios ultramarinos de países-membros da União Europeia Gibraltar, Guadalupe, Guiana Francesa, Martinica, Mayotte, Reunião, São Bartolomeu, São Martinho, São Pedro e Miquelon;

- Países do Espaço Económico Europeu (EEE) Islândia, Liechtenstein, Noruega;

- A Suíça, o Mónaco e San Marino.

Quando se referem os países abrangidos significa que apenas bancos localizados nestes países poderão estar conectados aos mecanismos de pagamento SEPA.

Importa clarificar que em determinadas condições e, nos casos de alguns países, durante um período transitório, não é obrigatória a adesão de todos os bancos a estes mecanismos SEPA, pelo que continuarão a existir bancos nestes países (e, logo, das suas contas DO e respetivos titulares) que podem não ser "alcançáveis" para operações de pagamento por via da SEPA, sendo necessário continuarem-se a utilizar outros mecanismos de pagamento alternativos.

No âmbito da SEPA estão disponíveis 2 sistemas europeus para processamento de meios de pagamento em euros:

- Transferências a Crédito;

- Débitos Diretos.

No âmbito da SEPA, e com base neste instrumento de pagamento, passa a poder ser utilizada uma única conta bancária para realizar operações domésticas/nacionais e transfronteiriças entre os países aderentes.

Assim, qualquer cidadão, empresa ou instituição, residente na UE ou nos restantes países SEPA, passa a pode fazer ou receber pagamentos em euros, através destes instrumentos, com a mesma facilidade e custos com que já os fazia no seu próprio país.

Transferências a Crédito SEPA

Com uma única conta no novobanco, qualquer Cliente pode efetuar Transferências a Crédito em euros na zona SEPA, independentemente do país de destino, proporcionado um acréscimo de eficiência na sua gestão financeira.

Não existe distinção entre transferências nacionais e europeias existindo um serviço único com as seguintes caraterísticas e especificações:

- Alcance alargado à escala europeia, utilizável por qualquer Cliente que seja titular de uma conta bancária num banco aderente a este mecanismo (mais de 4.000 PSPs - Prestadores de Serviços de Pagamento).

- Para efeitos de identificação de conta bancária, é necessário a identificação do IBAN (International Bank Account Number) e do BIC (Bank/Business Identifier Code) para identificar as contas de origem e destino. Se já for Cliente novobanco, o seu IBAN pode ser consultado no cabeçalho do seu Extrato ou através do novobanco Empresas Online, em Quotidiano/ Contas / IBAN/SWIFT;

- Existe a possibilidade de associar à operação (transferência a crédito emitida) um descritivo com informação (simples ou estruturada) para o beneficiário, com uma dimensão máxima de 140 carateres;

- Existe ainda a possibilidade de efetuar transferências de forma pontual, recorrente ou por lote (salários e fornecedores);

- Para recorrer ao serviço de pagamentos por lote/ficheiro, os Clientes deverão enviar ficheiros compatíveis com as exigências da SEPA (compatíveis com o formato ISO 20022 XML). Para o efeito, o novobanco disponibiliza aos seus Clientes um aplicativo/ferramenta (File Manager) que permitem a construção dos seus ficheiros de instruções.

Débitos Diretos

É uma cobrança/transferência a débito (em euros) iniciada pelo beneficiário (o cobrador) através do seu banco de apoio, mediante acordo prévio entre o beneficiário e o pagador (o devedor/cobrado).

Pode referenciar a sua conta no novobanco para pagamento de débitos diretos provenientes de qualquer fornecedor nacional ou estrangeiro que envie essas cobranças através de um banco aderente à SEPA, sendo que esses débitos diretos serão processados de igual forma pelos bancos aderentes, portugueses ou europeus.

Principais características especificas do SEPA DD B2B:

- É necessário utilizar o IBAN e BIC (facultativo) como identificadores das contas bancárias;

- É necessário que quer o Banco do Devedor quer o Banco do Credor, independentemente do país em que estejam situados, sejam aderentes ao Sistema de Débitos Diretos. Esta questão assume um relevo especial no caso dos SEPA DD B2B, dado que este mecanismo é de adesão opcional pelos Bancos. De facto, existem muitos bancos europeus que não são aderentes ao SEPA DD B2B, razão pela qual deve ser dada especial atenção e validação no âmbito das cobranças entre empresas por esta via, dado ser imprescindível que ambos os bancos, do Devedor e Credor, sejam aderentes ao SEPA DD B2B;

- Sobre os Mandatos/Autorizações de Débito em Conta (ADC) a criação/ativação passa a ser responsabilidade do Credor. O Devedor pode efetuar a manutenção de algumas características do seu Mandato/ADC (definição de montante máximo, data de validade, inativação e periodicidade) bem como a pré-ativação da ADC caso a Entidade Credora seja aderente ao serviço de gestão de mandatos da SIBS. Os canais disponíveis para tal são: ATM, Homebanking, etc;

- O novobanco disponibiliza aos seus Clientes um aplicativo/ferramenta (File Manager) que permite a construção de ficheiros de instruções nos novos formatos compatíveis com as exigências da SEPA (formato ISO 20022 XML).

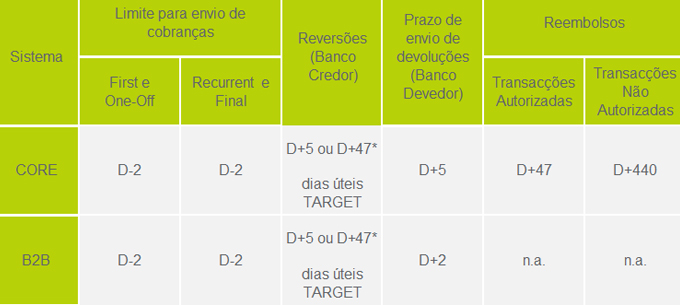

Débitos Diretos - Tipos e prazos de processamento:

*Serviço disponibilizado apenas pela Comunidade Bancária Nacional.

Conceitos de Cobrança:

- Inicial (Inicial/FRST);

- Recorrente (Recurrent/RCUR);

- Final (Final/FNLA);

- Pontual (One-Off/OOFF);

Reembolso

O Devedor, em caso de discordância face à cobrança efetuada, tem 47 dias úteis após o débito para anular a cobrança efetuada. Esta figura não existe no sistema SEPA DD B2B.

Reembolso por Ausência de ADC

O Devedor tem direito, num período de 13 meses após a cobrança, de solicitar o comprovativo da autorização que deu origem aos débitos efetuados.

Reversão

O Credor pode, até ao 5º dia útil após a cobrança ou até ao 47º dia (apenas pela Comunidade Bancária Nacional), reverter as cobranças efetuadas com sucesso.

Devolução

No sistema SEPA DD CORE o Banco tem um período de 5 dias para devolver uma cobrança por sua iniciativa. No sistema SEPA DD B2B o Banco tem um período de 2 dias úteis.

Rejeição/Recusa

Após a data de receção das instruções e até à liquidação financeira o Banco do Devedor e/ou o Devedor podem rejeitar as instruções.

Pedido de cancelamento

O Credor, desde o envio inicial das instruções até à data de liquidação, pode solicitar o cancelamento parcial ou total do lote remetido.