Padrões e alterações de consumo

Maio 2021

Bernardo Caldas, Head of Data Science

Rui Braga, Senior Data Scientist

Principais impactos da pandemia Covid-19 nos pagamentos efetuados pelas empresas

Temas a destacar:

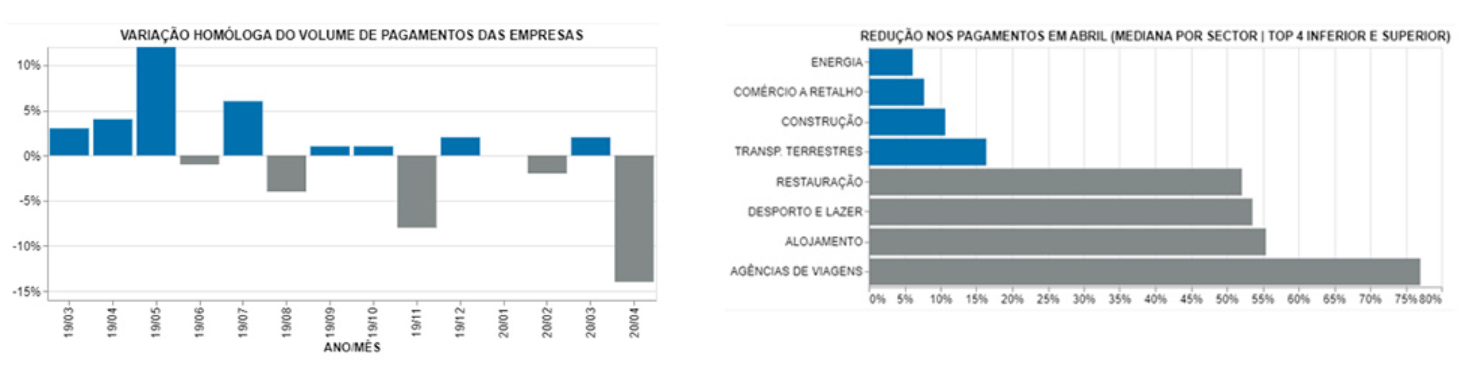

- Depois da resiliência mostrada em março, o volume de pagamentos efetuados pelas empresas cai 14% em abril, face a igual período do ano anterior;

- Setores de grande exposição ao turismo e o lazer apresentam quebras nos pagamentos superiores a 50%;

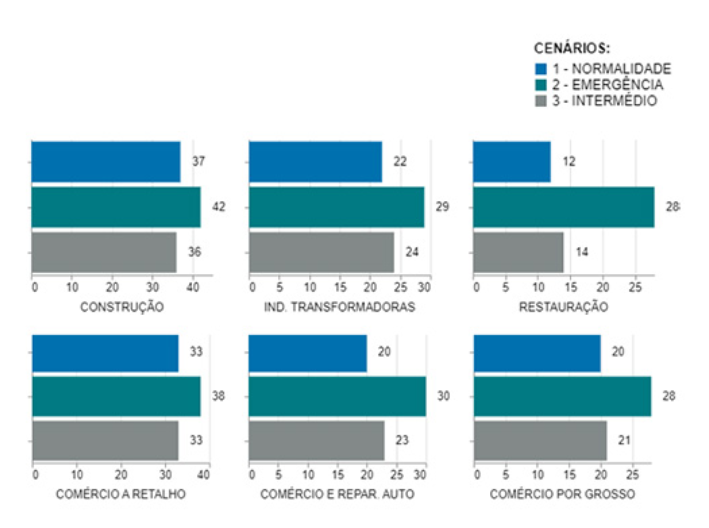

- Restauração, comércio por grosso e comércio e reparação auto apresentam as reservas de liquidez mais baixas, não excedendo os 20 dias num contexto de normalidade, ou seja, com pagamentos idênticos a 2019.

Impacto na transacionalidade das empresas

Efeito COVID-19 assume proporções relevantes em abril.

A evolução dos níveis de transacionalidade e de pagamentos efetuados pelas empresas fornece uma visão importante sobre a dinâmica económica. Uma diminuição no volume de pagamentos poderá indicar a contração da atividade económica e/ou o incremento nos prazos de pagamento, em ambos os casos, com prováveis impactos intersectoriais.

Monitorizando os pagamentos efetuados através do NOVO BANCO desde o início de 2019, para uma amostra de 20.000 empresas, podemos identificar o impacto da Covid-19 nessa importante dimensão da economia nacional. A amostra de empresas selecionadas é representativa da realidade nacional.

Após um período de relativa estabilidade na variação homóloga do volume de pagamentos das empresas, entre agosto de 2019 e março de 2020, verifica-se uma quebra acentuada no mês de abril, -14% face ao volume de abril de 2019.

Ainda que o estado de emergência tenha sido declarado a 18 de março, a quebra no volume de pagamentos apenas se torna visível no mês de abril, o que mostra, por parte das empresas, uma resiliência significativa no mês anterior.

Destacamos os setores com maiores e menores quebras nos pagamentos efetuados no mês de abril.

Redução generalizada, mas não uniforme

Setores foram afetados de forma diferenciada.

Com base nas disponibilidades atuais das empresas e no seu historial de volume de pagamentos, calculámos os seus cash buffers, isto é, quanto tempo, em dias, a empresa teria capacidade para fazer face a esses pagamentos, até esgotar as suas disponibilidades, assumindo que não receberia quaisquer receitas.