- MoneyGram

- Transferências Internacionais

transferências internacionais

Sabia que no novobanco pode enviar e receber dinheiro com a MoneyGram?

Tranferências Internacionais

Pagamentos e transferências internacionais, de forma rápida e eficiente

3 formas para efetuar transferências ou pagamentos internacionais

MoneyGram

Quando se trata de enviar dinheiro, internacionalmente, sabemos que tem à sua escolha várias opções. Por isso, o novobanco escolhe parceiros como a MoneyGram, que trabalha para garantir que os envios e receções de remessas sejam seguros.

O que é a MoneyGram?

A MoneyGram é uma instituição financeira que presta o serviço de envio e receção de remessas de dinheiro (transferências internacionais). Este serviço está disponível, exclusivamente, para clientes Particulares (com e sem conta à ordem no banco) e maiores de 18 anos.

Vantagens MoneyGram

-

Segurança

SegurançaCom a MoneyGram, as transferências de dinheiro são rápidas, seguras e fiáveis.

Envie dinheiro para os seus familiares em todo o mundo.

-

Conveniência

ConveniênciaPara usar o serviço MoneyGram:

- não precisa de ter uma conta bancária

- tem diversas opções para enviar e receber dinheiro, em mais de 200 países e territórios

- tem a possibilidade de escolher a moeda da transação(1)

-

Rapidez

Com a MoneyGram é rápido enviar dinheiro.

Depois de concluída a transação, o seu dinheiro estará disponível no país destino em apenas alguns minutos!(2) -

Vantagens cliente novobanco

Para além das outras vantagens, saiba ainda que se for cliente do banco pode enviar e receber dinheiro na sua conta bancária.

(1) A escolha da moeda está dependente do país de envio/receção e sujeita à respetiva disponibilidade.

(2) Conforme o horário de funcionamento da agência e regulamentos em vigor no país de envio/receção.

Passos para enviar e receber dinheiro

-

Para enviar dinheiro:

- Apresente o seu documento(s) de identificação(3), com foto, original, válido e elegível.

- Forneça toda a informação necessária à transferência, de forma detalhada e completa.

- Receba um recibo com todos os detalhes da transferência, para confirmar e assinar.

- Comunique ao destinatário da transferência o valor que deverá receber e o número de referência da transação (4), necessário para a sua receção.

- Apresente o seu documento(s) de identificação(3), com foto, original, válido e elegível.

-

Para receber dinheiro:

- Tenha presente o valor que deverá receber e que lhe foi facultado pelo remetente.

- Faculte o número de referência da transação, que lhe foi transmitido pelo remetente e apresente o seu documento de identificação(3), com foto, original, válido e elegível.

- As suas informações serão introduzidas no sistema e o agente, após confirmação dos dados, procederá à entrega do dinheiro de acordo com a opção escolhida.

- Tenha presente o valor que deverá receber e que lhe foi facultado pelo remetente.

(3) Os documentos elegíveis variam de país para país. Informe-se com o seu agente local da MoneyGram quais são os documentos válidos para o envio e receção de remessas.

(4) Dependendo do país de destino, a MoneyGram apresenta diferentes possibilidades de serviço. No caso dos envios para conta ou carteiras digitais, o envio é direto não necessitando partilhar o número de referência. Não partilhe o recibo. Todos os dados são relevantes para a segurança da sua transação e não só a referência.

Receção de remessas MoneyGram no homebanking

Se é cliente novobanco saiba que a sua receção de dinheiro pode ser ainda mais simples, rápida e conveniente.

Basta aceder ao homebanking, no menu Quotidiano/ Transferências/Receber Transferência Moneygram, selecionar a conta de destino e inserir a referência da transação. O dinheiro é imediatamente creditado na conta.

Caso não seja aderente ao homebankig, pode aderir aqui.

Informação Legal

O novobanco é um agente autorizado da MoneyGram International SA para a prestação do serviço de transferências de dinheiro.

A MoneyGram International SA, é uma Instituição de Pagamentos autorizada para o Espaço Económico Europeu e regulada na Bélgica pelo Banco Nacional da Bélgica.

Call-Center MoneyGram disponível 24 horas: 800 812 953

A MoneyGram e o Globo são marcas da MoneyGram, outras marcas pertencem a terceiros.

©2022 MoneyGram

Dentro do espaço SEPA (Single Euro Payments Area)

Dentro da União Europeia está estabelecido um acordo chamado SEPA, um espaço geográfico onde particulares, empresas e outros agentes económicos podem efetuar e receber pagamentos em euros, em idênticas condições, direitos e obrigações, qualquer que seja a sua localização, sendo eliminadas as diferenças entre os pagamentos nacionais/domésticos (efetuados dentro das fronteiras de um país) e os transfronteiriços (entre países).

Pagamentos SEPA - Detalhes

A SEPA:

- Permite utilizar uma única conta bancária para pagamentos em euros no espaço SEPA;

- Dá maior proteção aos utilizadores de serviços de pagamento;

- Traz uma maior simplicidade, dado que passa a existir uma oferta europeia com características comuns.

Estas vantagens são especialmente relevantes no caso de Clientes que se deslocam regularmente entre vários países da zona SEPA, ou que residam fora do seu país de origem (ex: estudantes, trabalhadores no estrangeiro ou estrangeiros residentes em Portugal).

Em complemento, e em consequência da legislação europeia já anteriormente publicada, as comissões aplicáveis em pagamentos europeus em euros (Transferências a Crédito e Débitos Diretos) já se encontram equiparadas às comissões aplicáveis aos pagamentos nacionais equivalentes.

Definições:

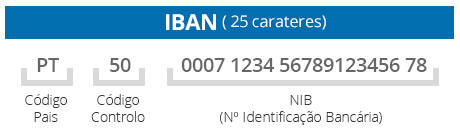

IBAN (International Bank Account Number): é o código internacional que identifica uma conta bancária; substituirá o atual NIB. Se for Cliente NOVO BANCO, conheça o seu IBAN por consulta no cabeçalho do seu Extrato ou através do NBNET, em Quotidiano/ Contas / NIB/IBAN/SWIFT.

BIC (Bank/Business Identifier Code): é o código de identificação internacional de cada banco. Se for Cliente NOVO BANCO, conheça o BIC do NOVO BANCO por consulta no cabeçalho do seu Extrato ou através do NBNET, em Quotidiano/ Contas / NIB/IBAN/SWIFT. O BIC do NOVO BANCO é BESCPTPL.

Para ter acesso aos esclarecimentos e respostas a questões frequentes que o Banco de Portugal publicou sobre a SEPA, aceda aqui.

O Regulamento UE 260/2012 estabeleceu novos requisitos técnicos e de negócio para as transferências a crédito e os débitos diretos efetuados em euros.

Em 2012 este Regulamento estabeleceu que a partir de 1 de fevereiro de 2014, todos os pagamentos em euros efetuados através de transferências a crédito e de débitos diretos teriam de obedecer aos requisitos técnicos SEPA. Em decisão posterior, a 9 de janeiro de 2014, a Comissão Europeia adotou uma Proposta de alteração àquele Regulamento, introduzindo um prazo adicional de 6 meses para esta transição de sistemas (prazo este já confirmado pelo Banco de Portugal), estabelecendo a data limite para 1 de Agosto de 2014 - em vigor no NOVO BANCO, desde esta data.

A SEPA abrange 34 países:

- Os 28 países-membros da União Europeia, Alemanha, Áustria, Bélgica, Bulgária, Chipre, Croácia, Dinamarca, Eslováquia, Eslovénia, Espanha, Estónia, Finlândia, França, Grécia, Holanda, Hungria, Irlanda, Itália, Letónia, Lituânia, Luxemburgo, Malta, Polónia, Portugal, Reino Unido, República Checa, Roménia e Suécia;

- Territórios ultramarinos de países-membros da União Europeia, Gibraltar, Guadalupe, Guiana Francesa, Martinica, Mayotte, Reunião, São Bartolomeu, São Martinho, São Pedro e Miquelon;

- Países do Espaço Económico Europeu (EEE), Islândia, Liechtenstein, Noruega;

- A Suíça, o Mónaco e San Marino.

Quando se referem os países abrangidos significa que apenas bancos localizados nestes países poderão estar conectados aos mecanismos de pagamento SEPA.

Importa clarificar que em determinadas condições e, nos casos de alguns países, durante um período transitório, não é obrigatória a adesão de todos os bancos a estes mecanismos SEPA, pelo que continuarão a existir bancos nestes países (e, logo, das suas contas DO e respetivos titulares) que podem não ser "alcançáveis" para operações de pagamento por via da SEPA, sendo necessário continuarem-se a utilizar outros mecanismos de pagamento alternativos.

No âmbito da SEPA estão disponíveis 2 sistemas europeus para processamento de meios de pagamento em euros:

- Transferências a Crédito;

- Débitos Diretos.

No âmbito da SEPA, e com base neste instrumento de pagamento, passa a poder ser utilizada uma única conta bancária para realizar operações domésticas/nacionais e transfronteiriças entre os países aderentes.

Assim, qualquer cidadão, empresa ou instituição, residente na UE ou nos restantes países SEPA, passa a pode fazer ou receber pagamentos em euros, através destes instrumentos, com a mesma facilidade e custos com que já os fazia no seu próprio país.

Com uma única conta no NOVO BANCO, qualquer Cliente passa a poder efetuar Transferências a Crédito em euros na zona SEPA, independentemente do país de destino, proporcionado um acréscimo de eficiência na sua gestão financeira.

É eliminada a distinção entre transferências nacionais e europeias, passando a existir um serviço único com as seguintes características e especificações:

- Alcance alargado à escala europeia, passando a ser utilizável por qualquer Cliente que seja titular de uma conta bancária num banco aderente a este mecanismo (atualmente mais de 4.500 bancos europeus). Com a SEPA passará a poder receber o seu salário na sua conta domiciliada no NOVO BANCO, mesmo que trabalhe no estrangeiro (num dos países SEPA). Caso receba no NOVO BANCO, por esta via, o seu salário, a entidade pagadora terá de assegurar, ao fazê-lo através dos mecanismos SEPA, que a "classificação" dessa transferência respeita ao tipo de pagamento que está a ser processado (no caso, salário, mas extensível também a pensões). Esta adequação de procedimentos da entidade pagadora é relevante, em especial se a domiciliação deste tipo de transferência lhe traz, no NOVO BANCO, alguma vantagem comercial que tenha expressamente negociado;

- Para efeitos de identificação de conta bancária, passa a ser necessária a identificação do IBAN (International Bank Account Number) e do BIC (Bank/Business Identifier Code), deixando de se utilizar o NIB para identificar as contas de origem e destino. Em Portugal é simples obter o IBAN, uma vez que consiste no NIB antecedido de "PT50" (o IBAN tem 25 dígitos e é igual a PT50+NIB). Se já for Cliente NOVO BANCO, conheça o seu IBAN por consulta no cabeçalho do seu Extrato ou através do NBNET, em Quotidiano/ Contas / NIB/IBAN/SWIFT;

- Passa a existir a possibilidade de associar à operação (transferência a crédito emitida) um descritivo com informação (simples ou estruturada) para o beneficiário, com uma dimensão máxima de 140 carateres.

É uma cobrança/transferência a débito (em euros) iniciada pelo beneficiário (o cobrador) através do seu banco de apoio, mediante acordo prévio entre o beneficiário e o pagador (o devedor/cobrado). Os Débitos Diretos funcionam de forma muito aproximada ao atual sistema de Débitos Diretos nacional.

Pode referenciar a sua conta no Novo Banco para pagamento de débitos diretos provenientes de qualquer fornecedor nacional ou estrangeiro que envie essas cobranças através de um banco aderente à SEPA, sendo que esses débitos diretos serão processados de igual forma pelos bancos aderentes, portugueses ou europeu.

Os Débitos Diretos podem ser utilizados para:

- Cobranças recorrentes (p. ex: faturas mensais de determinados serviços);

- Cobranças pontuais, apenas para efeitos de um pagamento único.

Para ambos os casos é necessário que o devedor/cobrado dê previamente a devida Autorização de Débito em Conta (também designada por Mandato) ao seu fornecedor/entidade cobradora.

Nos Débitos Diretos:

- É também necessário passar a utilizar o IBAN e BIC como identificadores das contas bancárias;

- É necessário que quer o Banco do Devedor quer o Banco do Credor, independentemente do país em que estejam situados, sejam aderentes ao Sistema de Débitos Diretos;

- Sobre os Mandatos/Autorizações de Débito em Conta (ADC) deixa de estar disponível ao Devedor a criação de Mandato/ADC (na ATM, Homebanking, etc). Essa criação/ativação passa a ser da exclusiva responsabilidade do Credor. O Devedor apenas pode efetuar junto do Banco a manutenção de algumas características do seu Mandato/ADC (definição de montantes máximos, data de validade, inativação e definição de periodicidade).

Fora do espaço SEPA

Efetue os seus pagamentos ou cobranças para qualquer parte do mundo, de forma rápida e eficiente.

Beneficie de todas as vantagens que a vasta rede de correspondentes estrangeiros do novobanco lhe oferece, assim como a participação direta do banco nos principais sistemas bancários internacionais, com um preçário competitivo.

Transferências denominadas em Euro ou qualquer outra moeda, sem limite de montante, de e para todas as instituições de crédito com as quais o novobanco tenha relacionamento (mais de 2.000 no mundo inteiro).

A emissão de transferências em moedas não cotadas pelo Banco de Portugal fica dependente das condições de câmbio do banco correspondente.

A transferência deve conter informação que permita um processamento totalmente automático: IBAN e BIC.Caso a instrução não possa ser processada automaticamente será cobrada uma taxa adicional pelo tratamento manual.

Na emissão de transferências para o estrangeiro, a empresa pode solicitar ao novobanco:

- Emissão urgente (entrega dos fundos ao banco do beneficiário com data-valor do próprio dia).

- Estabelecimento de instruções permanentes (indicando a periodicidade pretendida).

- Negociação de taxa de câmbio sobre instruções em moeda estrangeira.

NIB e IBAN - O que mudou?

Desde 1 de fevereiro de 2016, todas as transferências a crédito e os débitos diretos deixaram de ser efetuadas através da introdução do NIB (Número de Identificação Bancária) e passaram a ser realizadas com o IBAN (International Bank Account Number - código internacional de identificação de conta bancária).

Sempre que efetuar as suas transferências nos canais digitais NOVO BANCO, passa a ser-lhe solicitado o IBAN, que, em Portugal, é constituído por:

Pode consultar o IBAN da sua conta nos Canais Digitais novobanco

-

novobanco Particulares Online

menu quotidiano » contas » NIB/ IBAN / SWIFT

-

novobanco Empresas Online

menu quotidiano » consulta de contas » IBAN/BIC/Endereço SWIFT

-

App

Appmenu Consultas » NIB, IBAN e SWIFT

-

App Tablet

menu quotidiano » Consulta de NIB e IBAN

Tem ainda a possibilidade de recebê-lo via email.