Os objetivos definidos serão o ponto de partida para elaborar o plano de ação da poupança.

É importante definir:

“Poupar é uma seca!”, “começo a poupar sem falta no próximo mês!”, “não consigo mesmo poupar!”. Alguma destas frases é-lhe familiar? Talvez já as tenha proferido ou ouvido da boca de amigos e familiares. Estamos aqui para provar o contrário: todas as pessoas são capazes de aforrar. É só dar o primeiro passo!

Ao longo deste guia vamos desmistificar a ideia que poupar é só para alguns. Basta encontrar a fórmula que melhor se adequa ao seu perfil. Vai aprender a:

Vamos começar?

Não sabe como começar a poupar? É normal.

Ninguém gosta de pensar no amanhã e, muito menos, de abdicar dos pequenos prazeres do presente. Mas poupar não tem de ser sinónimo de privação. É, no entanto, sinónimo de um futuro com menos preocupações e mais liberdade.

A poupança é a parte do rendimento que não é gasto no período em que é recebido, mas sim reservado para ser utilizado no futuro. Esse valor pode ser guardado num banco ou investido em produtos financeiros, com um objetivo específico: ser utilizado em emergências, investimentos ou para alcançar metas.

Mas se, em alguns casos, pode ter dificuldades em fazer face às despesas do dia a dia, por que deve fazer esse esforço? Quais as vantagens de poupar? Inúmeras. Podemos fazer um guia inteiro sobre a importância da poupança, mas vamos destacar os benefícios mais relevantes:

Quantas noites passou acordado a pensar nas contas para pagar? Na carta das finanças com o IUC (Imposto Único de Circulação) que aparecerá na caixa de correio no próximo mês, nos óculos novos que terá de comprar para o seu filho, no pagamento da renda?

Ao acumular uma poupança, estas preocupações desvanecem-se com o passar do tempo, pois terá a paz de espírito de saber que, se uma despesa inesperada surgir, terá os meios necessários para pagá-la.

A poupança não resolve todos os seus problemas, mas pode ajudar a atenuá-los. Imagine que está desagradado com o seu emprego. Ter uma poupança pode dar-lhe a possibilidade de repensar a sua carreira, sem ter outra oportunidade garantida, sabendo que terá tempo para procurar um novo trabalho e pagar as suas despesas.

Ter dinheiro poupado ajuda a não se conformar com as situações menos positivas que a vida guarda. Pode ser despedir-se de um emprego precário, pôr em prática uma ideia de negócio, reformar-se antecipadamente ou fazer uma formação necessária para avançar na carreira. A poupança oferece a liberdade de escolha e a possibilidade de tomar decisões sem estar preso à urgência financeira.

Sempre sonhou em fazer uma pausa na carreira para fazer uma viagem? Quer mudar-se para uma casa maior? Gostava de oferecer uma educação internacional aos seus filhos?

Independentemente dos seus objetivos de vida, ter dinheiro de parte para alcançar essas metas é essencial para transformar os sonhos em realidade de forma planeada e sustentável.

A melhor resposta é “ontem”. Mas, se já vai tarde, então comece “agora”. Só existe uma verdade incontornável: não deixe para “amanhã” o início da poupança. Cada vez que adia o aforro está a privar-se de um mês de poupança. Embora possa parecer pouco, faz uma grande diferença a longo prazo.

Quanto mais cedo começar a economizar, mais rápido atingirá o seu objetivo e mais cedo poderá desfrutar do objetivo final da sua poupança.

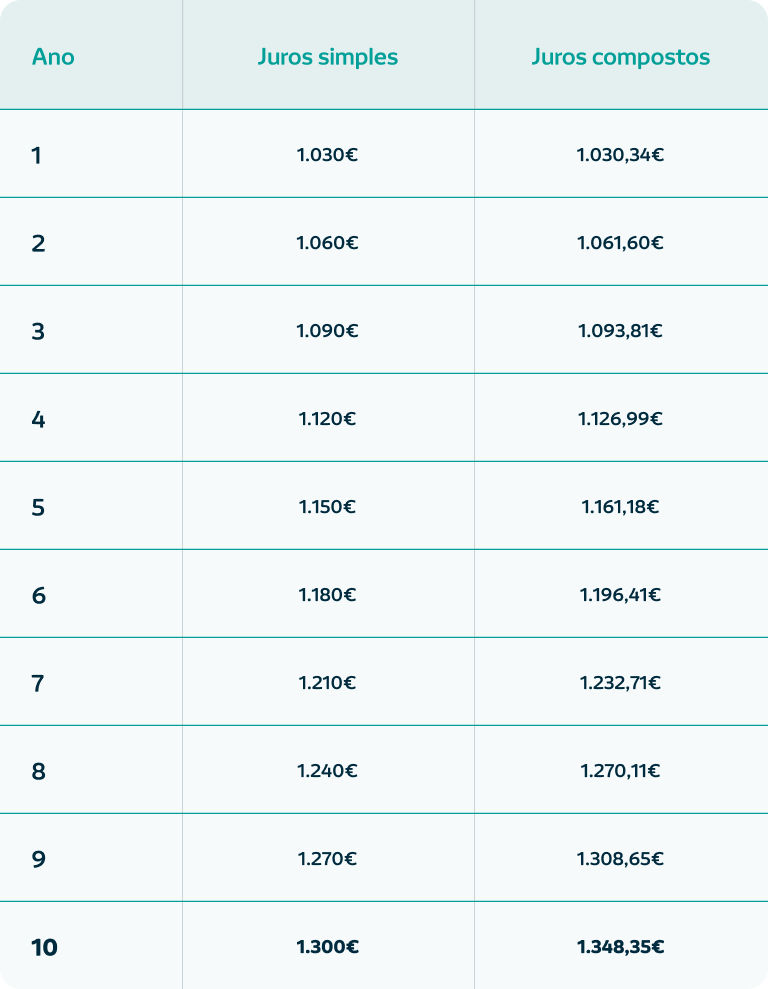

Aqui, introduzimos um conceito essencial na poupança e investimento: os juros compostos, uma ferramenta que permite que as suas poupanças cresçam mais ao longo do tempo. Sem esforço da sua parte.

O que é o juro composto

“O juro composto corresponde à capitalização dos juros simples que vão sendo vencidos pelo depósito. No juro composto, o juro devido em cada período é adicionado ao capital inicial, constituindo um novo capital. Capitalização significa, portanto, a incorporação do juro simples no capital, obtendo-se um novo capital (maior que o inicial), o qual vai ser também ele remunerado”.

Fonte: Site Todos Contam, Juro Simpes e Juro Composto.

Exemplo

Um investidor adquiriu 1.000 ações por 10 euros cada e vendeu-as três anos depois por 11 euros cada. Pagou impostos sobre mais-valias (28%) e uma comissão que corresponde a 0,5% do investimento. A inflação média no período foi de 2%.

Em resumo, quanto mais cedo começar a poupar:

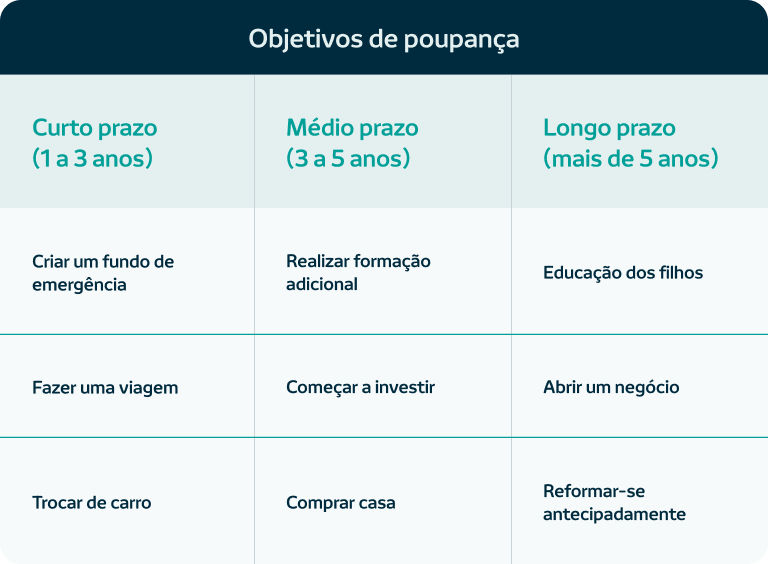

É importante que as suas poupanças tenham um objetivo. Assim, o primeiro passo é definir as metas que pretende alcançar. Os objetivos financeiros podem ser a curto, médio ou longo prazo.

As perguntas que deve fazer

Os objetivos definidos serão o ponto de partida para elaborar o plano de ação da poupança.

É importante definir:

Calcule o valor que irá necessitar de aforrar por mês para atingir os seus objetivos dentro do prazo estabelecido. Desta forma, pode distribuir os esforços de poupança ao longo do tempo. Saiba como criar um plano à sua medida.

Se tiver mais do que um objetivo financeiro, priorize-os. Pode decidir que, no curto prazo, o foco será criar um fundo de emergência, e só depois direcionar os seus esforços para a poupança para comprar um automóvel.

Antes de iniciar a jornada da poupança, é importante conhecer o ponto de partida. Ou seja, fazer um check up à sua situação financeira para descobrir exatamente quais os seus rendimentos e as despesas (fixas e variáveis). Se apurar que não tem margem para poupar, será fundamental analisar onde é possível fazer cortes.

10% dos rendimentos - é o valor mínimo que deve poupar por mês, segundo os especialistas.

O fundo de emergência é a pedra basilar de uma vida financeira saudável. Se ainda não tem uma poupança que contenha entre 6 a 12 meses de despesas indispensáveis, este deve ser o seu primeiro objetivo de poupança.

O montante do fundo de emergência deve ser colocado numa aplicação sem risco, que apresente elevada liquidez, para que o dinheiro possa ser rapidamente mobilizado.

Poupar dinheiro é, em muitos casos, uma questão financeira, mas também um obstáculo psicológico. Nesta secção, damos-lhe algumas dicas para contrariar a inércia da poupança e, como gastar menos dinheiro no dia a dia.

Porque é que estamos dispostos a gastar, hoje, 10 euros para almoçar fora com os colegas, mas temos dificuldade em poupar 10 euros no final do mês? Ou preferimos gastar 100 euros na compra de uns ténis que acabaram de sair - e que não são essenciais -, em vez de guardá-los para, mais tarde, amortizar a dívida do crédito habitação?

Poupar é uma parte fundamental da gestão financeira pessoal. No entanto, uma e outra vez, distraímo-nos com os melhores descontos ou os novos produtos no mercado. Tal acontece porque o nosso cérebro tende a pensar no agora em vez do futuro, mostrando uma preferência pela recompensa imediata em detrimento do bem-estar a longo prazo.

Por isso, é tão fácil ceder às promoções e aos gastos imediatos, mas tão difícil poupar para a reforma, para comprar uma casa ou para outros objetivos financeiros. Isto é o que a economia comportamental chama de "viés do presente".

Se padece deste “mal”, é importante contornar a tentação da gratificação imediata. Aqui estão algumas dicas práticas que ajudam a superar este impulso e respondem à pergunta: “como poupar com pouco dinheiro”:

É uma velha máxima das finanças pessoais, mas que nunca cai em desuso. Em vez de gastar primeiro e poupar o que sobra (que muitas vezes é nada), reserve imediatamente uma quantia para poupança no início do mês. Este método garante que as suas poupanças têm prioridade absoluta, até mesmo sobre as despesas essenciais.

“O que os olhos não veem, o coração não sente”. A melhor forma de evitar o impulso de gastar é nem sequer ver o dinheiro disponível. Configure transferências automáticas de uma parte do seu salário para uma conta poupança assim que o receber. Se está agora a começar, pode começar por um valor menor e, assim que se sentir mais confiante, aumentar esse montante.

Ter um objetivo concreto pode tornar a poupança mais tangível e ajudar a contrariar o desejo de gratificação imediata. Defina uma meta específica (como uma viagem ou um fundo de emergência) e mantenha-a visível, seja com lembretes visuais em casa ou através da app do seu banco, que mostra o progresso da poupança. Visualizar o resultado pode motivar a poupar e evitar gastos impulsivos.

Quanto mais distante é o objetivo financeiro, mais forte é a vontade de gastar o dinheiro. Para combater isso, divida o seu grande objetivo de poupança em metas menores e mais atingíveis. Por exemplo, se pretende poupar 10.000 euros para o fundo de emergência em dois anos, divida esse objetivo em “mini-metas” semestrais. À medida que as atinge, sentirá uma sensação de realização que ajuda a manter o foco.

Se o viés do presente é causado pela busca da gratificação, use esse argumento a seu favor. Estabeleça pequenas recompensas para si ao atingir os marcos de poupança. Por exemplo, ao poupar 1.500 euros, ofereça-se uma recompensa (como uma escapadela de fim de semana). Isso cria um ciclo de gratificação mais saudável.

Costuma fazer compras de valor elevado por impulso? Quando estiver perante a tentação imponha-se a regra das 72 horas. Se, passado esse tempo, a vontade de comprar já não estiver presente, é porque esse objeto ou serviço não é essencial e apenas iria satisfazer um prazer momentâneo. Experimente recompensar-se ao colocar parte do dinheiro que ia gastar nessa compra na sua poupança. É uma forma de alcançar os seus objetivos financeiros em menos tempo.

Se poupar é mesmo difícil, junte a família toda e experimentem os desafios de poupança. É uma forma divertida de alcançar os objetivos financeiros. Alguns exemplos são:

Desafio das 52 semanas

Consiste em poupar uma quantia crescente de dinheiro a cada semana, durante um ano. Começa com 1 euro e, a cada semana, aumenta 1 euro. No final das 52 semanas, acumula 1.378 euros

Desafio “no spend”

Comprometa-se a não gastar dinheiro em compras não essenciais durante determinado período (uma semana, um mês ou três meses). Todo o dinheiro que não gastou deve ser canalizado para a poupança

Desafio dos trocos

Sabe aquelas moedas que todos os dias ficam nos bolsos ou perdidos na carteira? Habitue-se a guardá-los todos num frasco. Ao final de algum tempo, surpreender-se-á com o valor acumulado

Desafio de reduzir despesas

Escolha uma despesa mensal - ou várias - para reduzir ou eliminar - o café diário, os almoços ou as assinaturas que quase não usa. O dinheiro que não foi gasto deve ser colocado na poupança

Sabia que uma mudança de lâmpadas incandescentes para LED permite ganhos de eficiência energética de 85%? Ou que colocar um sistema redutor de caudal pode representar uma poupança de até 80% no consumo de água? Pequenos gestos podem fazer a diferença.

Se fez um check up às suas finanças e chegou à conclusão que não tem margem para cortar nas despesas, deixamos-lhe algumas dicas de poupança para poupar nas despesas mais comuns:

Habitação e família

Eletricidade

Água

Supermercado

Agora que já sabe como contornar a inércia da poupança e como cortar nas despesas mensais, está na hora de definir um método de gestão do orçamento e delinear um plano de poupança mensal. Deixamos-lhe algumas sugestões.

1. Método dos “envelopes”

É um método simples de gestão do orçamento, que ajuda a controlar os gastos. Comece por fazer uma lista das despesas mensais habituais e divida-as por categorias (por exemplo: alimentação, transporte, lazer ou subscrições). Defina um valor específico para cada gasto, tendo em conta o orçamento total e o seu objetivo de poupança e coloque-o dentro do envelope. Este envelope pode ser físico ou virtual.

Ao longo do mês, apenas poderá utilizar o dinheiro do envelope para cada categoria de despesa. Quando este acabar, já não poderá gastar mais.

Indicado para: quem procura uma estrutura simples e prática para organizar as finanças, sem grandes cálculos.

2. Método 50/30/20

É bastante simples para quem tem dificuldade em gerir o orçamento. De forma simples, deve contabilizar todos os rendimentos mensais e as despesas mensais (fixas e variáveis). Depois, divide os rendimentos em três categorias:

Indicado para: quem tende a gastar por impulso e quer um controlo visual sobre os gastos.

3. Método do orçamento semanal

Neste método deve fazer o orçamento mensal com uma gestão semanal. Ou seja, a cada semana define um limite para as despesas variáveis, como o supermercado ou lazer, que não pode ser ultrapassado.

Este limite não tem de ser igual em todas as semanas. Por exemplo, na primeira semana do mês pode definir 50 euros para gastar e na segunda estabelecer um total de 100 euros para gastar. Tudo depende das necessidades específicas.

Indicado para: quem quer ajustar as despesas rapidamente e quer começar a poupar mais.

Planear e reajustar. Estas são os dois verbos que terá de conjugar se pretende poupar dinheiro para alcançar um objetivo. Para ilustrá-lo, veja estes dois exemplos:

1. Claudia, 25 anos | Objetivo: Poupar para entrada de crédito habitação

A Claudia começou agora a sua jornada na vida adulta. Com o apoio dos pais, conseguiu fazer um fundo de emergência suficiente para esta fase, mas agora pretende juntar dinheiro para a entrada de uma casa. O objetivo é amealhar 15.000 euros em quatro anos. Para consegui-lo, será necessário realizar alguns ajustes no seu orçamento familiar. Assim:

Após os ajustes realizados, ao fim de quatro anos, a Cláudia consegue juntar 12.359,53 euros (após impostos). Uma quantia insuficiente para os seus objetivos. Para conseguir alcançar a meta definida sem colocar em causa a sua qualidade de vida, tem duas hipóteses:

2. Pedro e Maria, 44 e 40 anos | Objetivo: Poupar para a educação dos filhos

Com dois filhos (5 e 8 anos), um fundo de emergência composto e uma poupança regular para a reforma, o Pedro e a Maria querem começar a pensar na educação dos filhos. A sua situação financeira é relativamente desafogada, mas, ainda assim, é necessário realizar ajustes para acomodar esta nova necessidade. Assim:

Com os ajustes realizados, o casal consegue libertar 250 euros mensais para a poupança. Aproveitam para reforçar em 100 euros o montante destinado ao Plano Poupança Reforma (PPR) [1] e fazem uma poupança regular de 150 euros para a educação dos filhos. Em 10 anos, conseguem amealhar 34.595,02 euros.

Tudo começa com uma semente: aquele primeiro euro que coloca de lado. Com tempo e dedicação, é possível ver a poupança a crescer e a tomar a forma dos seus sonhos. Mas lembre-se: o dinheiro não deve ficar escondido debaixo do colchão ou num pote na cozinha, sob pena de desvalorizar. Existem produtos financeiros concebidos para esta finalidade.

Os produtos de poupança são instrumentos financeiros destinados a guardar dinheiro de forma segura e, em muitos casos, gerar rendimentos ao longo do tempo.

Algumas características transversais à maioria dos produtos de poupança são:

Os instrumentos de poupança são, na generalidade, seguros e oferecem garantia de capital. Isto significa que o valor inicial que foi depositado está protegido e, em condições normais, não perde o montante que aplicou.

Alguns são garantidos pelo Estado, como os Certificados de Aforro, ou por instituições de seguro de depósito, como o Fundo de Garantia de Depósitos.

Sublinha-se que nem todos os instrumentos de poupança garantem o capital investido, mas o risco é bastante reduzido.

Alguns produtos, como as contas de poupança, oferecem liquidez elevada, permitindo resgates a qualquer momento.

Outros, como os depósitos a prazo e os planos de poupança reforma (PPR), têm menor liquidez, e podem aplicar penalizações em caso de resgate antecipado.

Os produtos de poupança oferecem taxas de juro, que variam dependendo do tipo de produto, do prazo e do risco.

Os produtos mais conservadores, como as contas de poupança, tendem a oferecer taxas de juro inferiores. Já produtos de médio prazo, como depósitos a prazo e obrigações, podem ter rendimentos ligeiramente superiores.

A rentabilidade pode ser fixa (definida desde o início) ou variável (ajustada ao longo do tempo com base nas condições do mercado).

As contas poupança e depósitos a prazo tendem a oferecer taxas de juro inferiores. Já os produtos sem garantia de capital e com maior risco associado, como obrigações, podem ter rendimentos ligeiramente superiores.

Na generalidade, os produtos de poupança são tributados à taxa autónoma de 28%. Exceção feita a alguns instrumentos de longo prazo, como os PPR ou os seguros de capitalização, que oferecem benefícios fiscais à saída.

É importante avaliar os custos dos instrumentos de aforro. Os produtos de poupança tradicionais, como os depósitos a prazo, contas poupança ou certificados do Estado, geralmente não têm comissões associadas. No entanto, os juros recebidos estão sempre sujeitos à aplicação de imposto sobre o rendimento (28%).

Outros produtos de poupança, como os PPR ou os seguros de capitalização, costumam ter comissões de gestão.

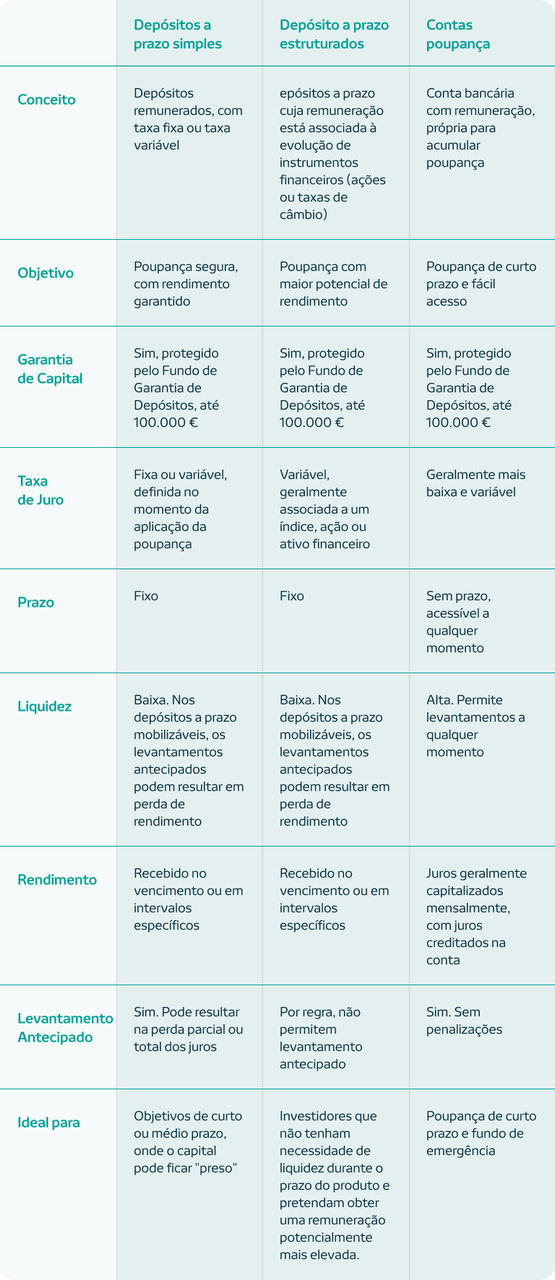

Tendencialmente associamos a poupança às contas poupança ou depósito a prazo. Sabe o que os distingue? Explicamos a seguir:

Sabe o que distingue a poupança do investimento? Estes conceitos costumam confundir-se, mas existem diferenças importantes a assinalar.

Enquanto a poupança se refere à acumulação de dinheiro num local seguro e com liquidez, o investimento envolve a alocação dos recursos poupados em ativos que têm o potencial de gerar retornos financeiros superiores ao longo do tempo. É o caso das ações, obrigações, imóveis ou fundos de investimento.

Depois, existem os produtos “intermédios”, como os PPR ou os seguros de capitalização. Ambos foram concebidos para incentivar a poupança a longo prazo - por esse motivo têm incentivos fiscais -, mas têm características de investimento.

Vamos, então, explicar-lhe a diversidade de produtos onde pode aplicar as suas poupanças:

1. Planos Poupança Reforma

São produtos financeiros concebidos para acumular capital até à idade da reforma, que oferecem vantagens fiscais se não resgatar o capital investido durante 8 anos. Uma vez que permitem reforços pontuais ou fixos, são ideais para quem começa do zero ou para quem já tem uma base de poupança, mas pretende continuar a aumentá-la.

Existem duas modalidades de PPR:

Enquanto os seguros PPR garantidos têm capital garantido, os seguros unit-linked e os fundos PPR não podem fazer a mesma promessa.

O risco dos PPR advém da política de investimento associada e se tem maior ou menor exposição a ativos mais voláteis, mas com maior potencial de rentabilidade.

Independentemente da modalidade, os PPR têm benefícios fiscais à entrada e à saída. Segundo a legislação em vigor, pode deduzir 20% dos valores investidos à coleta do IRS, com limites que oscilam entre os 400 euros anuais (por cada sujeito passivo até aos 35 anos) e os 300 euros anuais (por cada sujeito passivo com mais de 50 anos).

Além disso, se resgatar o PPR dentro das condições estabelecidas pela lei pagará apenas 8% de imposto sobre o rendimento obtido, em vez dos 28% aplicados à generalidade dos produtos de poupança.

2. Seguros financeiros

São produtos de poupança e investimento constituídos sob a forma de seguros de vida, destinados à constituição de poupanças de médio a longo prazo. São ideais para quem pretende diversificar as suas poupanças. Pelo facto de serem comercializados sob a forma de um contrato de seguro de vida, conferem vantagens fiscais.

Existem dois tipos de seguros financeiros:

Os seguros financeiros premeiam os aforradores que mantêm as poupanças durante determinado período, através de uma tributação à saída inferior. Segundo a legislação em vigor:

3. Produtos de investimento

Ações, fundos de investimento, ETFs ou obrigações são produtos de investimento que requerem algum conhecimento financeiro. A transição da poupança para o investimento deve ser feita quando tiver uma base financeira sólida e sentir-se preparado para assumir mais riscos em troca de rendimentos maiores.

Dê este passo se:

Se está pronto para se aventurar neste mundo, aconselhamos a leitura do “Guia de investimento: como começar hoje”.

Ao longo deste guia, descobrimos que uma estratégia de poupança deve ser adaptada ao perfil financeiro de cada pessoa, tendo em conta os rendimentos, os gastos e os objetivos pessoais. O sucesso depende da constância e do hábito de poupar. Com pequenos passos regulares, é possível construir um futuro financeiro mais estável e alcançar os objetivos definidos.

Nós ajudamos. Veja o conteúdo que preparámos e ganhe a segurança que precisa para as suas decisões financeiras.