Como conversar sobre finanças com a sua cara-metade?

ORÇAMENTO FAMILIAR

27/01/2026

8 min. leitura

Na vida, poucas coisas provocam mais incómodo do que falar sobre dinheiro. Algumas questões são mesmo tabu: qual o nosso salário, quanto pagamos de crédito habitação, quanto custou a nossa casa ou o carro. Em casa, também há perguntas que podem causar desconforto, por exemplo: quanto gastaste?

- Saiba como conversar sobre finanças com a sua cara-metade sem colocar em risco a relação.

Ser-se casal é partilhar. A vida, os sonhos, os filhos, a casa, o carro, as angústias e frustrações, as vitórias e as derrotas. Preparamo-nos para quase tudo, menos para o impacto do dinheiro na relação. É assim consigo? Não é o único. O dinheiro é um dos últimos tabus a ser derrubado em Portugal e nem os casais escapam ao medo cénico de falarmos sobre as nossas despesas, créditos, poupanças e repercussão do capital, ou da falta dele, nos nossos objetivos de vida.

Conversa nº 1: como gerem as vossas finanças

Antes de existir o casal, já havia vida financeira: rendimentos, gastos, hábitos, créditos e obrigações. Tal como o amor acontece naturalmente, também as conversas sobre dinheiro têm o seu tempo e espaço na relação.

Se está a pensar entrar numa relação séria, não deixe de fazer as seguintes perguntas à sua cara-metade:

Tem alguma dívida?

Tem alguma dívida?- Chega ao final do mês sem dinheiro?

- Tem hábitos de poupança?

O Futuro em Dia é um blog de literacia financeira, não de conselhos matrimoniais. Mas tenha uma certeza: mais cedo ou mais tarde na relação, o tema do dinheiro vai surgir no caminho do casal. E quanto mais cedo o assunto estiver resolvido, melhor.

Conversa nº 2: como vamos dividir as contas?

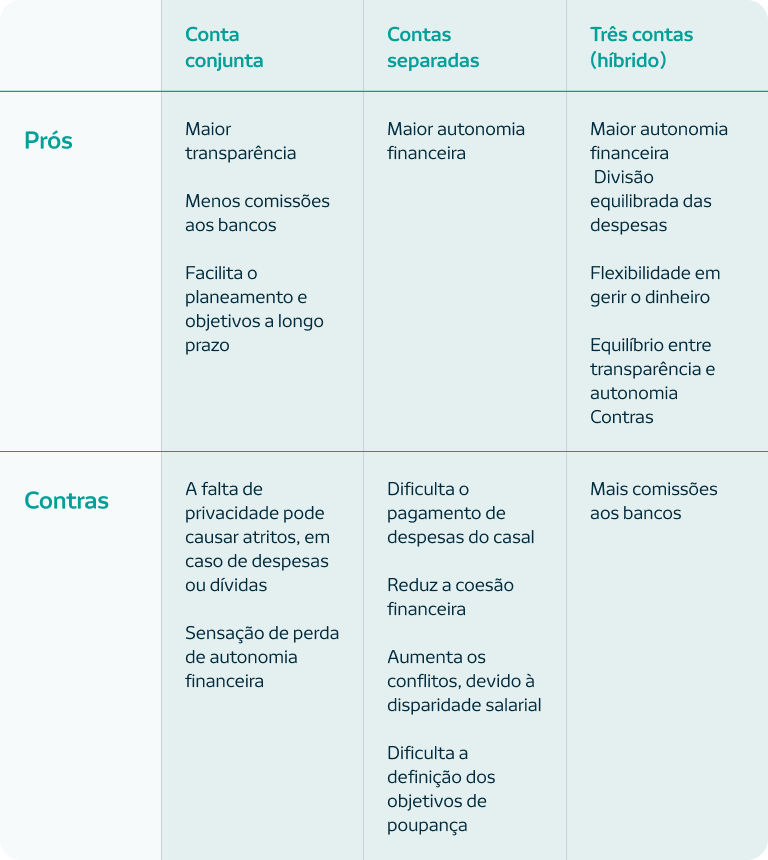

Em família, o dinheiro deixa de ser “meu” e passa a ser “nosso”. E quando existem crianças, o casal é apenas o gestor do dinheiro. Que, na verdade, está ao serviço de todos. Uma das primeiras questões que se colocam é o modo como a família irá aceder ao dinheiro comum (e não comum). Existem, normalmente, três grandes estratégias: uma conta única para todos os movimentos de entrada e saída de dinheiro, duas contas separadas, ou três contas: uma comum e duas individuais.

Conta conjunta

Nesta opção, o casal tem uma única conta para gerir os rendimentos e as despesas. O salário de ambos é reencaminhado para a conta, assim como os eventuais créditos (crédito habitação à cabeça) e débitos diretos (luz, gás, água, etc).

Contas separadas

Nesta opção, o casal mantém as contas individuais e gere, a partir delas, todos os movimentos de uma vida a dois: os rendimentos, os créditos, os débitos diretos, etc. Apesar de uma maior autonomia financeira para gerir os rendimentos, esta opção pode dificultar a divisão das despesas.

Modelo híbrido: três contas

Nesta opção, cada elemento do casal mantém a sua conta individual mas cria uma terceira conta, que permanecerá conjunta. Todos os meses, cada um transfere uma quantia pré-definida para esta conta, que ajudará a pagar as várias despesas fixas, mas também a planear, por exemplo, um fundo de emergência a médio ou longo prazo ou até o início de uma poupança.

Conversa nº 3: Quais os vossos objetivos financeiros de vida?

Todas as grandes decisões do casal têm consequências financeiras de longo prazo, com destaque para duas: comprar casa e ter um filho. Por mais alinhado que o casal possa estar em tomá-las, há que perceber se existe capacidade para, mais à frente, suportar todas as exigências financeiras previstas e imprevistas.

Estas e outras grandes decisões devem ser tomadas após uma revisão detalhada das perspetivas financeiras atuais e futuras, por um lado, mas também tendo em conta outras decisões que possam estar mais alinhadas com o estilo de vida do casal. Por exemplo: se o seu orçamento familiar está esticado ao máximo, faz sentido ter um animal de estimação, com os custos que tal decisão acarreta? Ou está disposto a abdicar um pouco da sua qualidade de vida, por exemplo reduzindo as refeições fora de casa, para receber o seu amigo de quatro patas?

10 grandes decisões (também) financeiras para tomar em casal

Grandes decisões

- Ter um filho

- Comprar uma casa

- Comprar um carro

- Fazer uma viagem de sonho

- Mudar de emprego

- Abrir um negócio próprio

- Planear a reforma

- Constituir um fundo de emergência

- Ter um animal de estimação

- Manter a qualidade de vida (ir a restaurantes, comprar bens supérfluos, etc)

Como poupar no dia a dia?

Todos temos custos que podem ser eliminados da nossa gestão financeira. Muitas vezes, estes já estão diagnosticados e basta combater a procrastinação para atuar. Noutras ocasiões, é necessário olhar para os gastos mensais e perceber onde podemos atuar para reduzir as despesas.

Estes são alguns dos custos escondidos do nosso orçamento mensal:

- Assinaturas e serviços de streaming

- Ginásio

- Refeições fora de casa

- Energia (poupança diária e renegociação de contrato)

- Água (poupança diária)

- Transportes

- Telecomunicações (renegociação de contrato)

- Compras por impulso

- Supermercado

- Roupas

- Cartão de crédito e juros

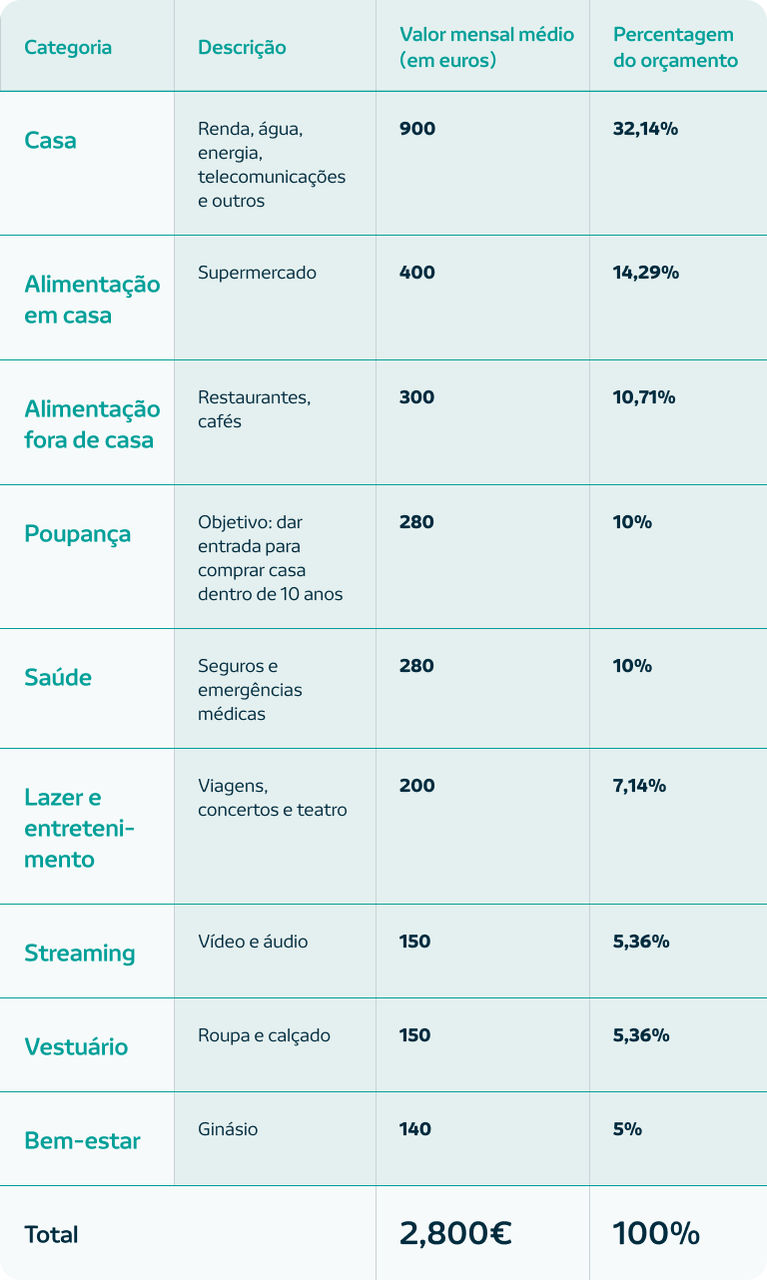

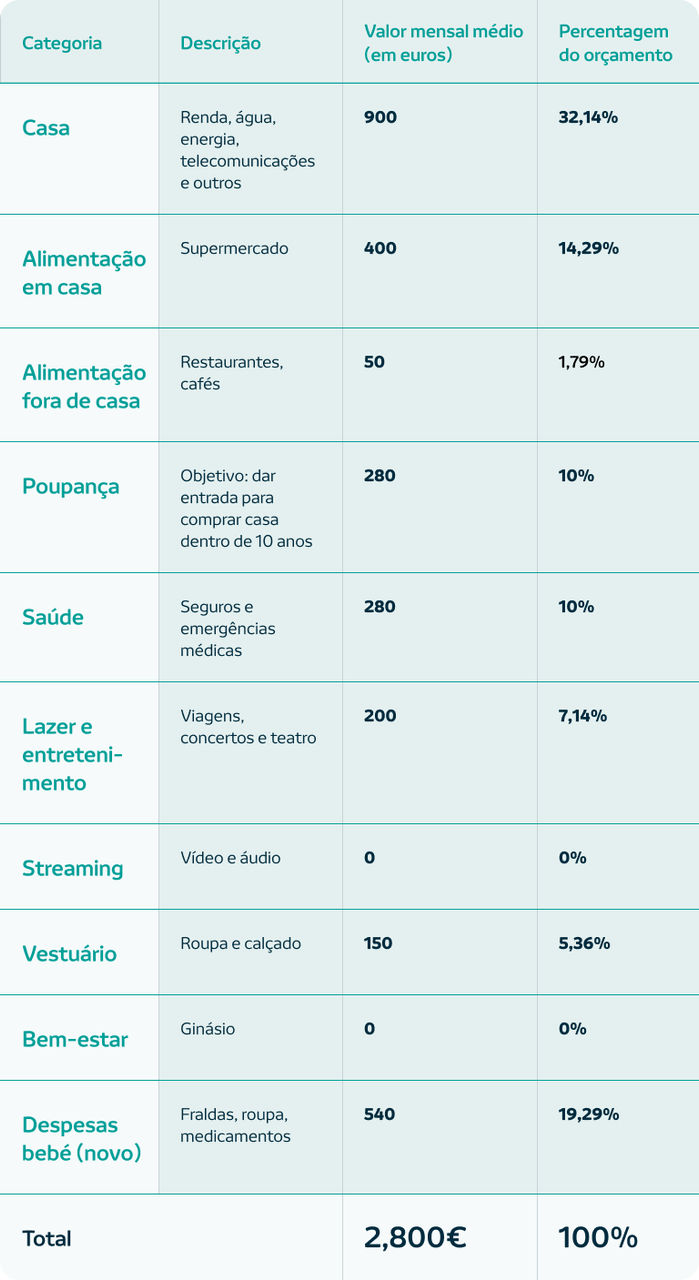

Exemplo:

A Rita e João, 31 e 33 anos, esperam o primeiro filho

Com um rendimento mensal de 2.800 euros líquidos, o casal João e Rita receia deixar de poder poupar quando o seu primeiro filho, Luís, nascer. Em conversa aberta, decidiram fazer uma tabela com todos os gastos para perceber onde podiam cortar nas despesas. Assim, reduziram o valor mensal para a alimentação fora de casa e cortaram no ginásio (que ambos tinham deixado de frequentar, mas continuavam a pagar através de débito direto). Decidiram, ainda, trocar as plataformas de streaming pagas por plataformas gratuitas (RTP Play).

Feitas as contas, a Rita e o João conseguiram reduzir em 540 euros as despesas mensais, valor que encaminharam para as necessidades do recém-nascido.

ANTES:

DEPOIS:

Conversa n.º 4: Temos um fundo de emergência?

Todos deveríamos ter um fundo de emergência para acautelar imprevistos. Mas nas famílias essa necessidade multiplica-se pelo número de pessoas do agregado familiar. Quando um casal decide morar junto e dividir o valor da casa (renda ou crédito habitação) é normal que as despesas decresçam, tendo em conta a situação imediatamente anterior. Por que não usar esse dinheiro para constituir um fundo de emergência?

Na hora de estabelecer prioridades financeiras, o fundo de emergência deve vir em primeiro lugar. É a almofada que vai garantir que as nossas poupanças podem crescer sustentadamente, sem a obrigação de recorrer a esta conta quando precisamos de dinheiro. Idealmente, o fundo de emergência deve ter entre 6 a 12 meses de despesas regulares.

Conversa n.º 5: Como nos protegemos para o futuro?

Viver a dois é, também, depender de terceiros. Aqui, entra em cena o incerto, presente em todos os momentos da vida. E se acontecer alguma coisa à nossa saúde? Preparar o futuro a dois (ou a três, a quatro, etc, dependendo do número de filhos) implica também perceber os riscos financeiros que um acidente ou outro qualquer imprevisto provoca. Quem vai pagar as contas quando existe apenas um salário a compor o orçamento mensal?

Neste cenário, os seguros assumem um papel importante para planear a vida a dois. Desde logo, os seguros de saúde e de vida, que são fundamentais para garantir a estabilidade financeira da família. Mas também o seguro multirriscos, se possuir casa própria, que ajuda a prevenir avarias de eletrodomésticos, inundações e danos por água, incêndios ou até roubos.

Seguro Multirriscos

Reduz o impacto de despesas inesperadas:

Em caso de sinistros graves em casa, como incêndios, inundações ou roubos, o seguro cobre grande parte dos custos, evitando que o proprietário tenha que desembolsar grandes somas.

Protege o património:

Protege não apenas a casa, mas também o recheio: móveis, eletrodomésticos e equipamentos eletrónicos.

Cobre a responsabilidade civil:

Garante que o proprietário não é obrigado a pagar pelos danos causados a terceiros.

Ver seguro multirriscos do novobanco

Seguro de Saúde

Cobre despesas médicas:

Protege contra o custo, por vezes alto, dos tratamentos médicos e cirurgias, evitando que as pessoas precisem de recorrer às poupanças ou até endividarem-se para cuidar da saúde.

Cuida de tratamentos de longo prazo:

Fornece apoio financeiro para lidar com doenças crónicas, tratamentos contínuos ou necessidades médicas prolongadas, garantindo acesso a cuidados sem comprometer o orçamento familiar.

Seguro de Vida

Protege o futuro da família:

Ajuda a cobrir despesas em caso de falecimento, evitando que os dependentes enfrentem dificuldades financeiras graves.

Paga dívidas:

Pode ser utilizado para pagar hipotecas, empréstimos e outras dívidas, evitando que a família herde esses compromissos.

Seguros novobanco

Quer saber como pôr o seu futuro em dia?

Nós ajudamos. Veja o conteúdo que preparámos para si e ganhe a segurança que precisa para as suas decisões financeiras.

PUB | NOVO BANCO S.A. | Registo nº 7 no Banco de Portugal.